2022/3/17 15:29:14

1991-2020年,注会考试已成功举办29次,累计有743.68万人报名参考。2012年实行计算机化考试以来,有14.12万人取得全科合格证。截至2020年,累计有30.19万人通过考试并取得全科合格证书。

实施情况

2020年,在新冠肺炎疫情尚未解除、境外输入风险不断加大、疫情防控常态化的特殊背景下,注会考试组织压力持续增加。综合阶段考试和专业阶段考试分别在10月11日和10月11、17-18日举办,合计设立897个考点、10641个考场。上海、广东等167个考区实施会计、经济法、税法等三个科目两场考试。

(一)考试报名

2020年注会考试专业阶段考试报名人数达到175.56万(同比增长3.81%),报名科次累计498.09万(同比增长5.74%),再创历史新高。从报名情况看,六个科目人数最多的是“会计”,为134.4万人(同比增加3.31%),紧随其后的是“经济法”和“税法”,分别为93.7万人和93.35万人;报名人数最少的是“审计”,为50.94万人(同比增加4.04%);报名人数增幅最大的是“财务成本管理”(同比增加13.54%)。

根据《注册会计师全国统一考试办法》(中华人民共和国财政部令第75号),考生在通过专业阶段考试的全部科目后,才能参加综合阶段考试。2020年,综合阶段考试共有4.58万人报名(同比增加20.53%)。

(二)出考情况

受疫情影响,北京、新疆及涉外考区考场取消了考试。据此,29个省区市专业阶段考试报名156.8万人,累计报考440.97万科次;综合阶段报名3.93万人。下文相关分析中,2020年数据均以29个省区市实际考试数据为统计口径。

1、专业阶段考试

经统计,2020年专业阶段考试6个科目的平均出考率为35.95%,受疫情影响较上年略有下降。2013-2020年,专业阶段考试的报名人数与报考科次均呈较高增长趋势,年均增幅分别为16.16%和17.02%,注会考试在社会上的认可度和影响力持续提升,报名数量庞大与机位数量有限的矛盾突出,考试组织管理工作压力逐年增加。基于过去8年平均出考率始终不足40%,一定程度上表明考生实际参考与报名意愿之间存在较大差距。具体情况详见图1。

2、综合阶段考试

2020年综合阶段考试有3.29万人出考(同比减少2.87%),出考率83.81%。经统计,2013-2020年综合阶段考试的年均出考率为80.84%,远高于专业阶段水平的35.95%,这既体现出参加不同阶段考试的考生对通过考试的预期不同,也反映出考生选择参考的沉没成本和通过考试的意愿存在较大差异,即参加综合阶段考试的考生对考试的投入程度及备考充分性上均高于参加专业阶段考试的考生。具体情况详见图2。

(三)考生结构

报考意愿与考生的专业背景、学历以及从事的工作密切相关。同时,考生分布还受所在地区经济发展水平和就业机会多寡的影响。大多数考生把参加注会考试作为完成学历教育后或者职业发展过程中,进一步提升专业水平的重要途径。

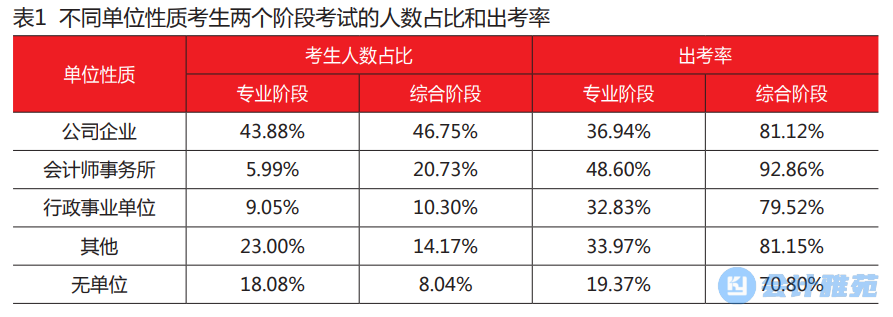

1、按单位性质分析

相比就职于其他性质单位的考生,来自于企业的考生报考人数明显更多,报名参加两个阶段考试的人数占比均在40%以上。而来自于行政事业单位的考生,报名参加两个阶段考试的人数占比则仅有10%左右。

相对而言,来自会计师事务所的考生参加两个阶段考试的报名人数占比虽然不高,但出考率却远高于其他考生。具体情况详见表1。

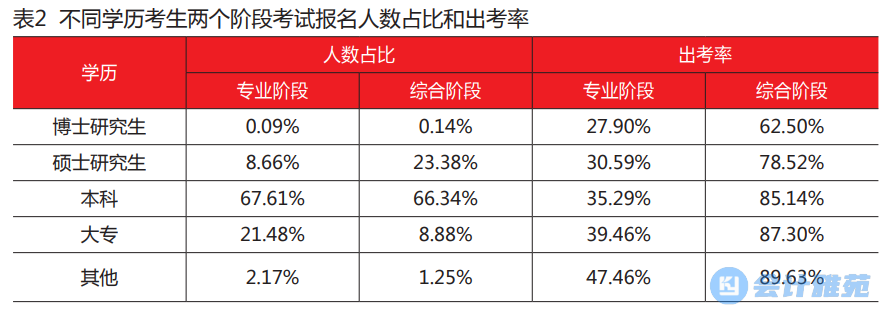

2、按学历分析

参加两个阶段考试的考生中,具有本科学历的考生报名人数占比达到60%以上,是考试的绝对主体,其次是具有硕士研究生学历的考生。而具有博士研究生学历的考生报名人数最少、出考率最低。具体情况详见表2。

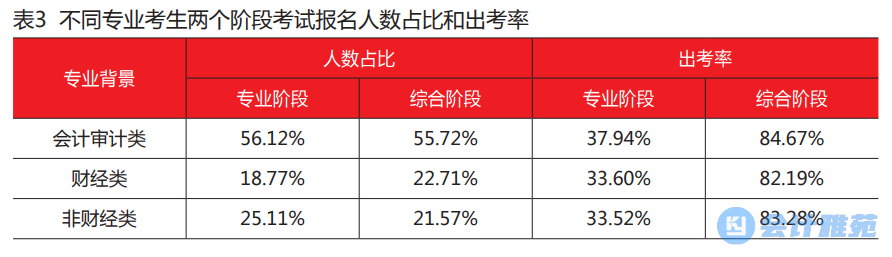

3、按专业背景分析

注册会计师资质对具有会计审计专业背景的考生的职业影响较大,该类考生的报名和出考意愿远高于其他专业考生。具体情况详见表3。

4、按职业性质分析

从事会计工作的考生报考人数最多,从事审计工作的考生出考率最高,说明考试内容与职业导向契合。具体情况详见表4。

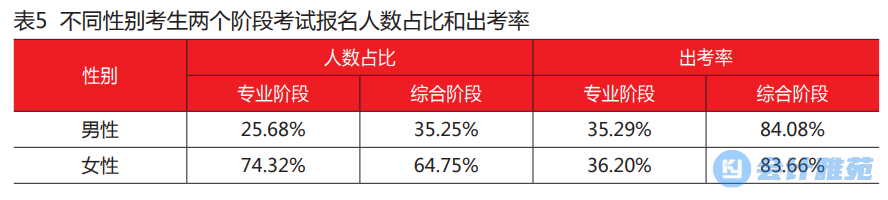

5、按性别分析

女性考生报名人数远高于男性考生。出考率方面,男性考生与女性考生差异不大。具体情况详见表5。

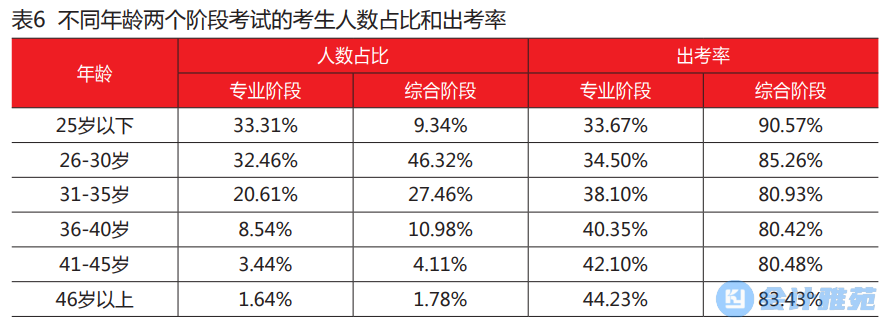

6、按年龄分析

专业阶段考试中35岁以下的考生占比达到86.38%,综合阶段考试中达到83.13%。出考方面,专业阶段考试中36岁以上的考生出考率相对较高,综合阶段考试中25岁以下考生的出考率最高。具体情况详见表6。

7、按地域分析

从报名情况看,专业阶段考试各地报名人数及报考科次,排在前5位的地区依次为广东、江苏、上海、山东和浙江,其总和分别占到全部总量的42.45%和42.75%;考生报考人数与机位数量矛盾突出。排在后5位的地区依次为吉林、海南、宁夏、青海和西藏,其总和占全部总量的3%。

从出考情况看,多数省份出考率有不同程度下降,其原因主要与疫情影响相关,考生因担心疫情风险出考意愿进一步降低。

考试结果

一)合格情况

2020年专业阶段考试6个科目平均合格率为21.33%,比上年降低了1.58%。综合阶段考试有24353人通过并取得全科合格证书,合格率73.97%,比上年增幅2.08%。

1、专业阶段考试

有24.1万人取得至少1个科目的合格成绩,总的合格科次为33.79万。有2.88万人取得专业阶段合格证电子证书。具体情况详见表7、8。

2、综合阶段考试

2013年以来,综合阶段考试合格率一直保持较高水平。这主要是由于综合阶段考试和专业阶段考试的测试目标和测试重点不同,且考生考前准备相对更充分,对考试所需知识的掌握程度更高、运用能力更强。具体情况详见图3。

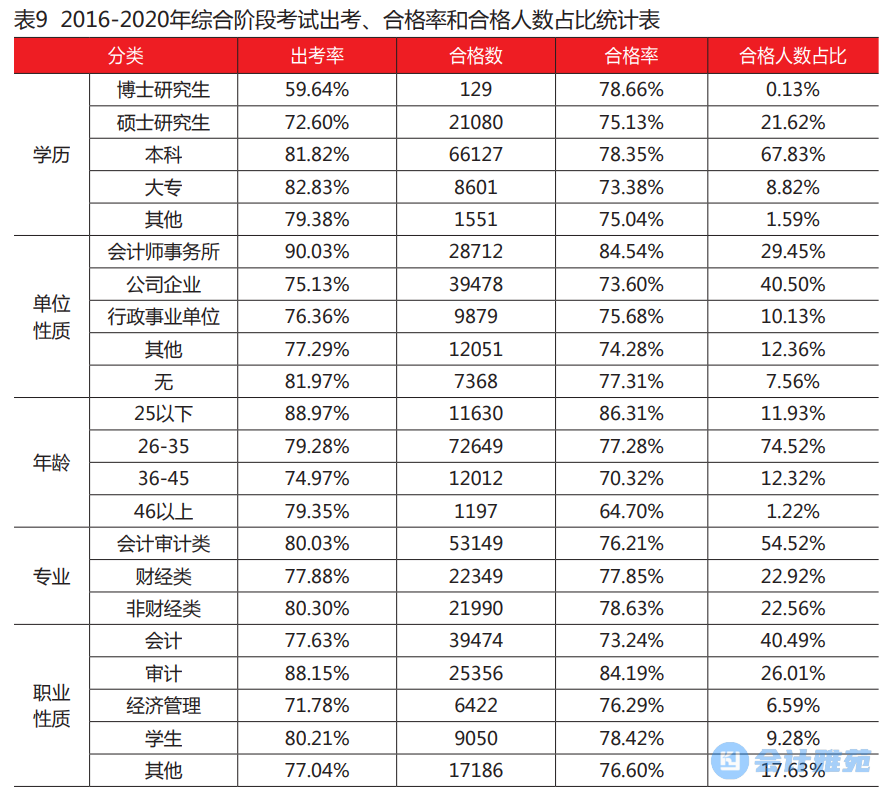

对2016-2020年取得综合阶段考试合格考生的学历、单位性质、性别等方面进行分析,发现其合格结果与考试的职业导向相符,表现为:具有本科学历的合格人数占比明显高于其他类别考生;会计师事务所的考生合格率最高;来自公司企业的考生由于报考基数大,合格人数占比最多;25岁以下考生合格率最高,26-35岁考生合格人数明显高于其他年龄段考生;会计审计类专业的合格人数占总合格人数的50%以上;从事审计工作的考生合格率高于其他职业性质考生。具体情况详见表9。

对2016-2020年取得综合阶段考试合格考生的学历、单位性质、性别等方面进行分析,发现其合格结果与考试的职业导向相符,表现为:具有本科学历的合格人数占比明显高于其他类别考生;会计师事务所的考生合格率最高;来自公司企业的考生由于报考基数大,合格人数占比最多;25岁以下考生合格率最高,26-35岁考生合格人数明显高于其他年龄段考生;会计审计类专业的合格人数占总合格人数的50%以上;从事审计工作的考生合格率高于其他职业性质考生。具体情况详见表9。

(二)考生类别

从考试结果看,考试合格率与考生的专业背景、专业基础、职业发展需求,以及报考规模均有关联,尤其是与注册会计师职业胜任能力对多元化知识结构要求紧密相关。就报考地区来看,考生群体主要集中在广东、江苏、上海、山东和浙江等经济发达地区,东部和中部地区合格人数明显高于西部地区,与行业业务收入和执业注师人数成正比。具体情况详见表10。

1、来自会计师事务所的考生,其专业阶段和综合阶段的合格率均明显高于其他类别考生。

2、学历高的考生总体合格率相对较高。专业阶段考试中具有硕士研究生学历的考生合格率相对高;综合阶段考试中具有本科学历的考生合格率相对高。

3、从事审计职业的考生,其专业阶段和综合阶段的合格率均明显高于其他类别考生。

4、35岁以下的年轻考生,其专业阶段和综合阶段的合格率均明显高于其他年龄段考生。

试卷试题质量分析

(一)作答时间

注会考试的题型有单选题、多选题、简答题、计算题、综合题和案例分析题。通过对考试平均作答完成时间统计,所有科目平均作答完成时间均未超过考试要求时长,表明考生能够在规定时间内完成考试,试题题量和考试时长设置合理。具体情况详见表11。

(二)难度系数

难度系数代表试题难度,是衡量考试质量的一个重要指标,取值在0-1之间,越接近于1,试题难度越低。就职业资格考试来说,整体试卷难度以中等为宜,试题难度系数在0.3-0.7之间为好,低于0.3则题目偏难,高于0.7则题目偏易。

2020年专业阶段考试6个科目整体的难度系数为0.4539,难度适中。各科目试题的平均难度系数在0.4-0.5之间,科目间的难度差异不大。同时,每一科都有不同难度的题型分布。综合阶段考试整体的难度系数为0.6074(整体略低于专业阶段考试的难度)。其中,职业能力综合测试一的难度系数为0.6458,职业能力综合测试二的难度系数为0.6315,难度差异不大。

总体来说,2020年两个阶段考试的试题难度设计较为合理。具体情况详见表12。

(三)区分度

区分度代表试题对不同考生的知识、能力水平的鉴别程度,是衡量考试质量的一个重要指标。取值在-1到1之间,越接近于1,试题的区分度越好,能够对不同能力的考生进行有效区分。

2020年专业阶段考试6个科目整体的区分度为0.3793,各科目试题的平均区分度介于0.3-0.6之间。综合阶段考试整体的区分度值为0.2424,职业能力综合测试二的区分度略好于测试一(0.2709>0.2138)。

两个阶段考试试卷的区分度较好,考试能够对不同能力水平的考生进行有效区分。具体情况详见表13。

(四)正态性检验

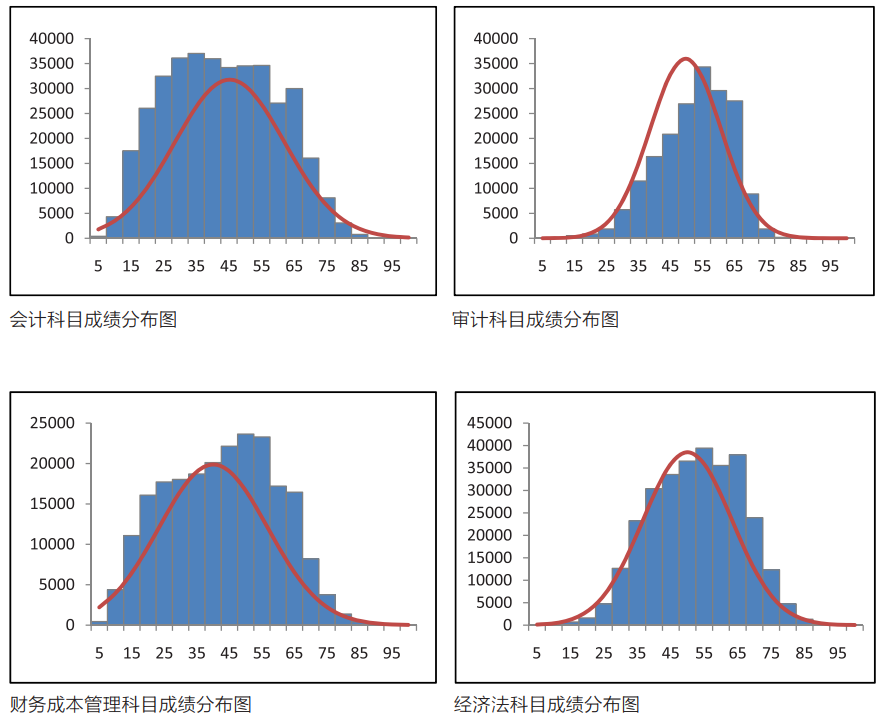

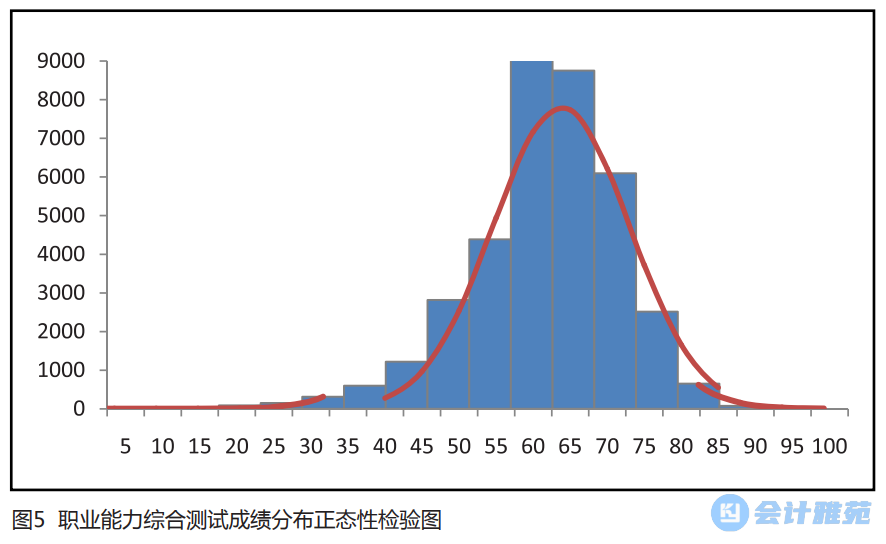

考生成绩的正态分布规律是检验考试成绩是否符合选拔性考试选拔目的的重要指标。对于所有实际出考的考生,峰度反映考生总体分数分布的陡峭程度,偏度反映分数分布偏离中心的程度,二者数值越接近0,考生分数分布越接近正态分布。

2020年专业阶段考试6个科目的峰度与偏度值均在-2和+2之间,表明考生成绩呈现比较合理的正态分布。具体情况详见图4、5。

(五)信度

信度是衡量考试能否真实反映考生水平的指标,本报告选用内部一致性信度检验考试信度。内部一致性信度值从0到1,越接近于1说明信度越高,越接近于0,说明信度越低,一般以高于0.7为佳。

2020年专业阶段考试6个科目各试卷信度值介于0.74-0.84之间。6个科目信度值都大于0.7,表明各科目试卷的信度较高,可靠性较好。其中“税法”的试卷信度值最高,为0.8486;“会计”的信度值最低,为0.7468。综合阶段考试中,职业能力综合测试二的信度为0.7446,信度较好。职业能力综合测试一的信度为0.6102,属于可接受范围。具体情况详见表14。

(六)效度

效度是指测验的有效程度,反映的是考试的有效性。本报告仅从试题覆盖度方面,对考试的效度进行考查,即考试试题应能全面覆盖考试大纲的目标范畴,同时体现出测试的重点。

2020年,两个阶段考试各相关科目的试卷均没有超出考试大纲规定的范围,考核重点较为突出,试卷效度较好。

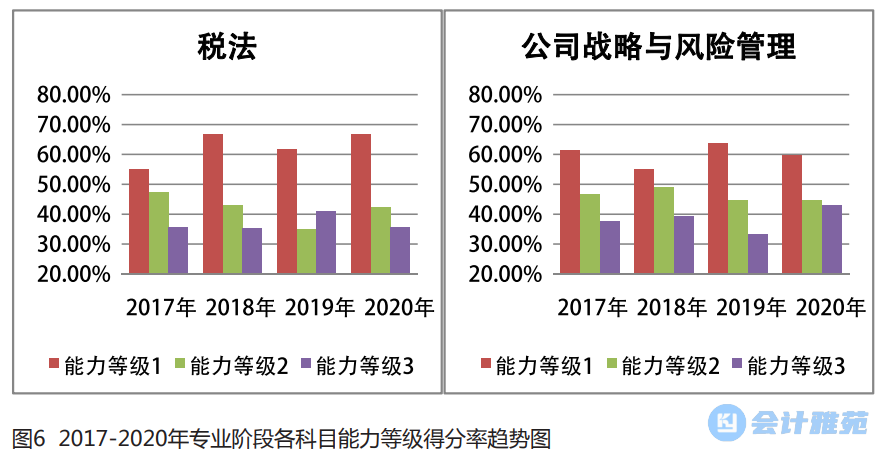

(七)能力等级测试结果

根据考试大纲,专业阶段考试各科目均明确了能力等级要求,对考生掌握和运用专业知识程度设定了三个级别。其中,能力等级1考核考生的专业知识理解能力,能力等级2考核考生的基本应用能力,能力等级3考核考生的综合运用能力,即能力等级越高,对考生掌握和运用专业知识的要求越高。能力等级的高低与试题难易程度正相关。当考试结果表现为能力等级要求不高、得分也不高时,表明考生对基本知识掌握得不够。当能力等级要求偏高、得分也偏低时,表明考生对专业知识的理解和运用存在不足,综合能力有待加强。当然,一套试卷中三个能力等级的题目应合理设定构成比例,且能够对不同水平的考生进行区分,以达到测试选拔的要求,而不应一味追求难度。

总体来看,专业阶段考试除“会计”“经济法”科目外,能力等级1试题的平均得分率最高、等级2试题的平均得分率居中、等级3试题的平均得分率最低,表明注会考试试题能力等级构成合理,符合测试选拔的要求。具体情况详见图5-3。

结语

2020年,受新冠肺炎疫情影响,考试组织实施经受了前所未有的压力和考验,克服了巨大困难,平稳有序实施完成。注会考试紧紧围绕服务国家建设、提升行业职业化水平和执业质量这一目标,实现了行业十三五规划明确的人才培养数量目标。

2021年是行业十四五规划的开篇之年,在疫情防控常态化的特殊背景下,注册会计师考试将继续以服务国家建设需要和诚信建设需求为导向,服务行业“五化”目标,持续深化考试制度改革,对标新时期注册会计师职业胜任能力框架更新和完善考试大纲、改进和优化考试辅导教材内容、完善和加强试题命制工作,不断提升考试质量,以满足注册会计师行业选人、用人需要,促进提升行业服务国家建设的能力。

Copyright © 2018 山东东岳联合服务集团 备案号:鲁ICP备18043091号-1技术支持:诺盾网络